Primjena počinje u siječnju 2024. - isplata plaće za prosinac 2023.

Izmjene Zakona o porezu na dohodak stupile su na snagu 1. 12. 2023. godine.

Promjene navodim prema redoslijedu kako bi bilo lakše pratiti.

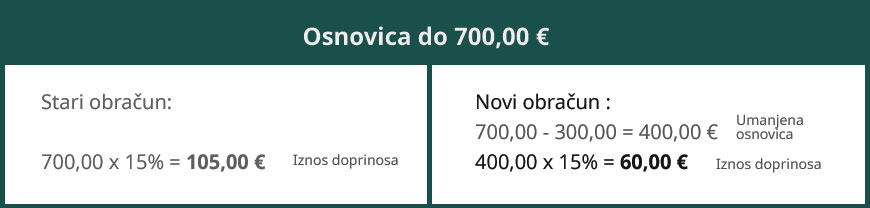

Umanjenje osnovice za plaćanje doprinosa za MIO I stup - bruto plaća do 700,00 €

Bruto mjesečna plaća do 700,00 € ima fiksno umanjenje osnovice za obračun doprinosa za MIO I stup koje iznosi 300,00 €.

Drugim riječima doprinos za MIO I stup neće se obračunavati na osnovicu od 700,00 € kako je to bilo do sada nego na umanjenu osnovicu od 400,00 €

Primjeri obračuna

Ovo umanjenje se provodi neovisno o broju radnih dana npr. ako je djelatnik počeo raditi u tom mjesecu ili mu je završio radni odnos u tom mjesecu, isto tako provodi se bez obzira je li djelatnik prijavljen na puno ili nepuno radno vrijeme.

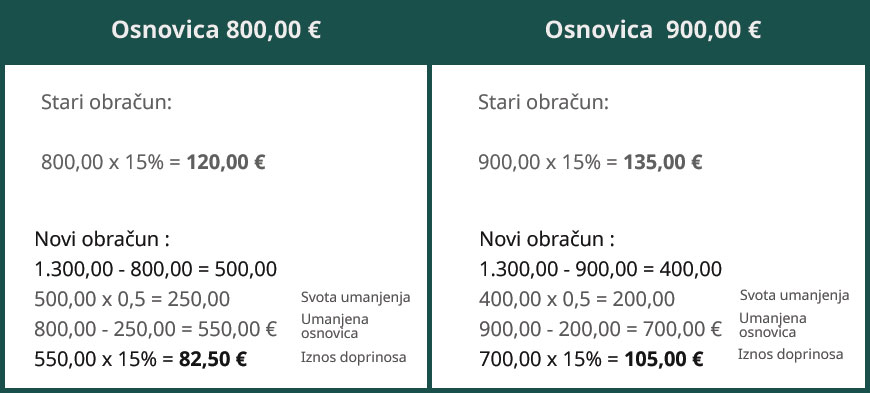

Umanjenje osnovice za plaćanje doprinosa ako je bruto mjesečna plaća od 700,01 – 1300,00 €

Iznos umanjenja osnovice za plaće od 700,01 € do 1.300,00 € izračunava se prema sljedećoj formuli:

od 1.300,00 € oduzme se mjesečni iznos bruto plaće te se preostala razlika pomnoži s 0,5.

Za iznos koji smo dobili gornjim izračunom umanjuje se osnovica te se od te umanjene osnovice obračunava 15% doprinosa za MIO I stup.

Primjeri obračuna

Za bruto plaće u mjesečnom iznosu iznad 1.300,00 € NEMA UMANJENJA osnovice za doprinos MIO I stup

Specifičnost za radnike koji rade kod više poslodavaca

Radnici koji rade kod dva poslodavca ostvaruju pravo na umanjenje samo ako zbroj bruto plaća kod oba poslodavca NE PRELAZI 1.300,00 €.

Takvom radniku mogu se primijeniti umanjenja osnovice u alikvotnom dijelu primanja kod svakog poslodavca.

Da bi se moglo primijeniti umanjenje osnovice u tom slučaju, potrebno je od zaposlenika prije obračuna plaće dobiti izjavu o iznosu bruto plaće kod drugog poslodavca .

Bez izjave o visini bruto plaće kod drugog poslodavca umanjenje osnovice NE SMIJE se primijeniti.

Bitne napomene

- Minimalna plaća za radnike koji rade puno radno vrijeme od 1. 1. 2024. povećava se sa 700,00 € na 840,00 € tako da se fiksni iznos neće moći koristiti u obračunu plaće za siječanj 2024.

Za obračun plaće za prosinac 2023. još uvijek vrijedi minimalna plaća od 700,00 € - Umanjenje osnovice za obračun doprinosa za MIO I stup može se primijeniti samo za isplate koje se smatraju plaćom za redovan rad.